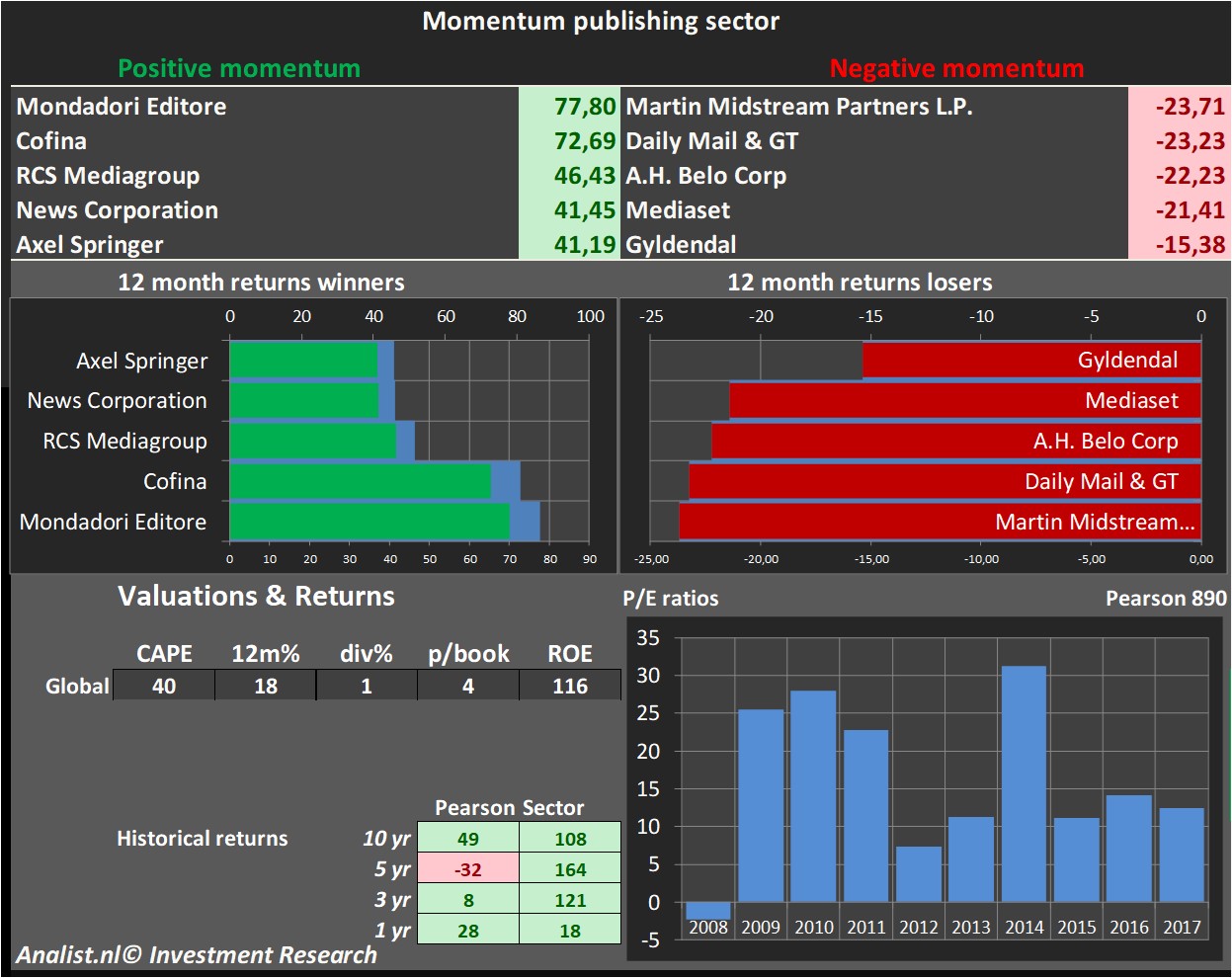

Pearson stevige outperformer in Europese uitgeverijsector

Het aandeel is vanaf begin dit jaar met een aanzienlijke winst van 21 procent tot één van de meest profijtelijke aandelen bij de uitgeverijen. Het doorsnee aandeel uit de uitgeverijsector leverde de dit jaar een verlies op van 10 procent. Andere sterk presterende sectorgenoten zijn onder andere Mondadori Editore Cofina en RCS Mediagroup. Bij de sectorwinnaars zitten onder andere Mondadori Editore , Cofina en RCS Mediagroup.

Momentum uitgeverijsector

De sector kost nu 16 maal de winst per aandeel. De sector noteert op 4,32 maal de boekwaarde per aandeel. Vanaf 2012 noteert de sector ruim 164 procent hoger en staat vanaf 2007 108 procent hoger.

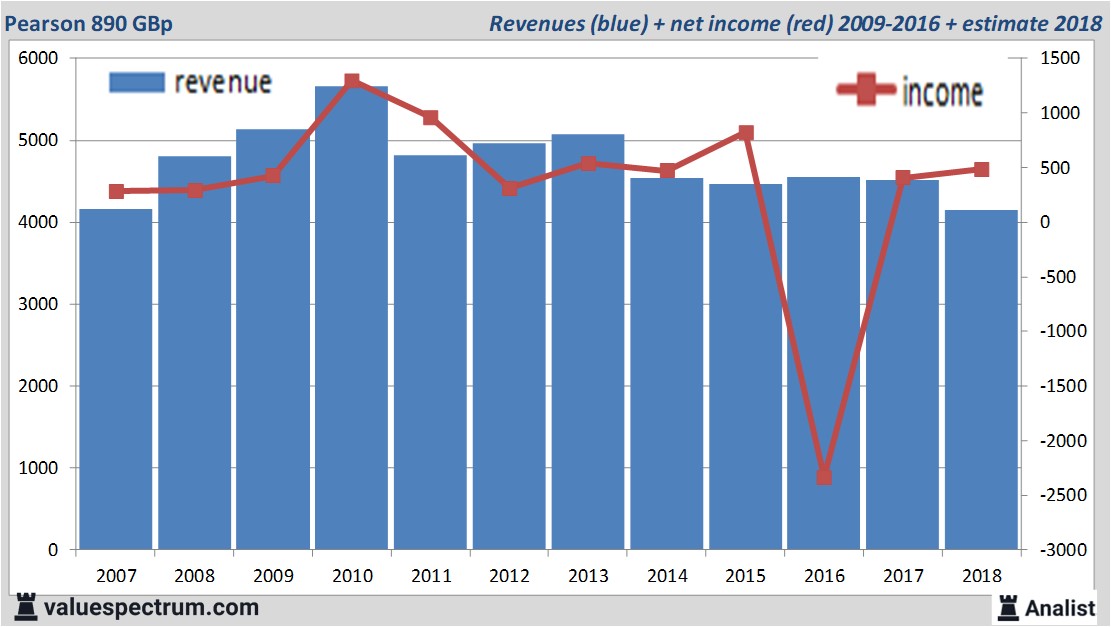

De sector kost nu 16 maal de winst per aandeel. De sector noteert op 4,32 maal de boekwaarde per aandeel. Vanaf 2012 noteert de sector ruim 164 procent hoger en staat vanaf 2007 108 procent hoger. Over het lopende jaar ligt de consensus van de omzet op 4,15 miljard GBp. Dit is beperkt minder dan de omzet over 2017 toen het concern 4,51 miljard GBp verdiende.

Historische omzetten en resultaten Pearson in beeld plus taxaties 2018

De analisten gaan voor 2018 uit van een nettowinst van 484 miljoen GBp. Op basis van de meest actuele analistenconsensus een houdt het bedrijf een winst per aandeel van 59 GBp over. De koers/winstverhouding komt hiermee op 15,08 te liggen.

Per aandeel verwachten de analisten een dividend van 19 GBp. Pearson 's dividendrendement komt hiermee uit op 2,13 procent. Het gemiddelde dividendrendement van de uitgeverijen ligt op een nihile 1 procent.

Laatste analistentaxaties rond de 815 GBp

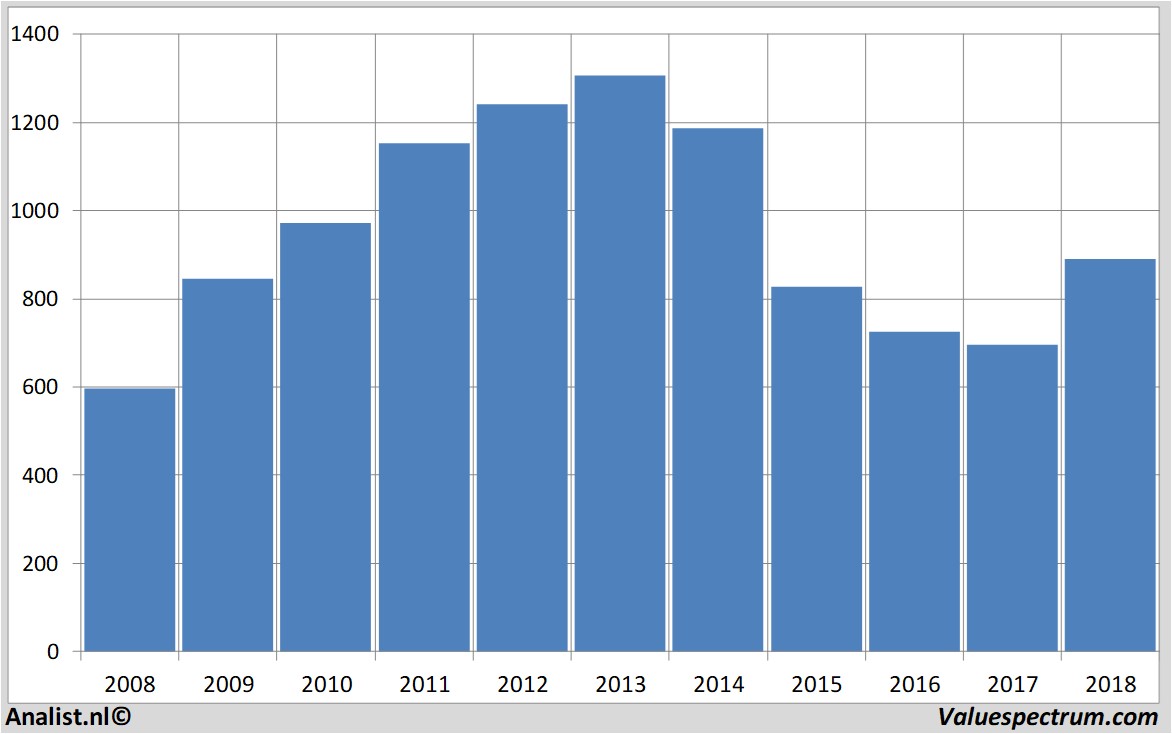

Barclays , Morgan Stanley en Credit Suisse gaven onlangs taxaties voor het aandeel.Op basis van het huidige aantal uitstaande aandelen bedraagt Pearson 's beurswaarde 724,82 miljard GBp. Het aandeel Pearson was de afgelopen 12 maanden vrij bewegelijk. Gemeten vanaf november vorig jaar staat het aandeel Pearson maar liefst 33 procent in het groen. Het aandeel koerste het laatste jaar tussen de 651 en de 973 GBp. Sinds 2008 koerst het aandeel ruim 49 procent hoger.

Historische koersen Pearson 2007-2018

Het aandeel staat om 17.53 1,87 procent lager op 890 GBp.

Analist.nl Nieuwsdienst: +31 084-0032-842

nieuws@analist.nl

Copyright analist.nl B.V.

All rights reserved. Any redistribution, duplication or archiving prohibited. Analist.nl doesn't warrant the accuracy of any News Content provided and shall not be liable for any errors, inaccuracies or for any actions taken in reliance thereon.